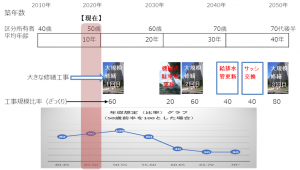

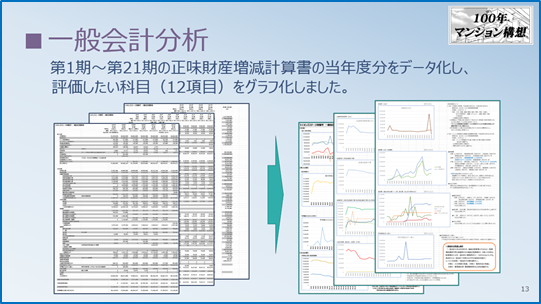

一般会計の分析をやってみました(理事長体験談)

一般会計の正味財産計算書から実績値をデータ化し、評価したい科目(12項目)をグラフ化し、評価しました。

評価するに当たって、その評価方法、気づきを整理してみます。

〔管理費収入〕

- 現在の管理費の平米単価はいくらか。そして地域戸数別、地域価格別平均値と比べて高いのか、安いのか。ざっくり分かりますので、これからの方向性を定めることができます。

➡平均値は「マンション管理新聞」各年1月5日号に掲載されています。修繕積立金も載っています。(自宅マンションが当てはまる地域戸数別・地域価格別マンション管理費、修繕積立金の平均値を知りたい方はお問い合わせ下さい)

〔駐車場収入〕

- 駐車場収入理論値、年間駐車場収入最高額、年間駐車場収入最低額を記述し、比較を比率で表し、状況を把握します。

- 駐車場収入が右肩下がりの場合、考えられる理由を記述します。古い機械式駐車場の場合、車高・重量制限に最近の車種が引っかかってしまい、結局機械式駐車場に空きが多くなる場合があります。機械式駐車場の更新が近い場合は、車高・重量をファミリータイプの1BOXカーに対応するものとすると、右肩下がりの駐車場収入が回復する可能性があります。

- 駐車場収入は本来は一般会計に入れず、特別修繕会計に入れ、保守費用だけを一般会計に繰り入れる形とするのがよいとされています。しかし多くのマンションでは一般会計の収入とし、駐車場収入に頼った会計を行っています。一般会計に駐車場収入を入れている場合でも、機械式駐車場の場合はその80%を、自走式駐車場であればその50%を特別修繕会計に繰り入れていれば、結果的によいと評価できます。(パーセンテージは週刊ダイヤモンド2017/2/4号参照)

〔管理委託費、清掃業務費、昇降設備保守費、〕

- これらの費用が右肩下がりであれば、過去の理事が努力し交渉した結果と思われます。しかしその正当性は、本当のところ他社の見積りを取って比較するしか分かりません。他社の見積りを取得するには少し労力が必要ですが、10年、20年というタイミングで管理会社の評価をすることを目的に実施しても良いのではないかと思います。

〔水道光熱費〕

- 共用部の電気料は基本的には平坦なグラフとなりますが、実際は東日本大震災後に電気料金が一時的に値上げされていることから、膨らんでいます。最近の対策には、共用部電灯のLED化であります。LED化による電気料金の値下げ幅は25%前後とみられ、工事費用も10年見ればペイするのではないかと思います。

- また電力自由化により、これまでの電気料金から無理なく数%の削減ができます。検討してみて下さい。

〔保険料〕

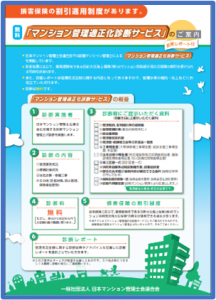

- 通常火災保険をかけていると思います。火災保険は1年契約のものや複数年契約のものがあります。近年は自然災害が増えたことから料率が上方改訂され、保険料の値上げにつながっています。火災保険の見直しでは、日本マンション管理士会連合会が行っている 『マンション管理適正化診断サービス』 を受けてみて下さい。管理状況によりますが、管理組合にとって良い条件での火災保険の提案が保険会社より行われます。

〔一般会計の適正化〕

- 駐車場収入のところでも少し書きましたが、見直し方針を以下のように定めてはいかがでしょうか。『一般会計の支出科目の内、機械式駐車場にからむもの(駐車場設備保守費と修繕費の中の機械式駐車場分)を除いた科目は、駐車場収入以外(基本的に管理費収入)でまかなえるようにする。』

- 対策としては、以下を検討されてはいかがでしょうか。

- 火災保険の見直し

- 電気料金の見直し

- 管理委託費・清掃業務費等の正当性の確認

このような分析は5年程度の間隔で行われるのが効果的と思われます。異常値や増減傾向を分析し、そこから一般会計の正常運用に対してできることは無いかを考えます。単年でもかなりのことはできますが、修繕委員会を巻き込んで2~3年で行うことができれば無理なくできると思います。